📈「連続増配銘柄」──高配当株投資家なら、このワードにピクンとなりますな。

ということで今回は、「利回り×連続増配」の銘柄を探してみました😎

分析では【5月16日終値時点】の高配当ランキングから抽出しています。

現時点でランクインしている銘柄での、最多の連続増配回数は14回。

フィルターした結果、全部で13銘柄が見つかりました👇

| 市場 | コード | 業種 | 名称 | 終値 | 決算月日 | 一株配当 | 配当利回り |

|---|---|---|---|---|---|---|---|

| 東証PRM | 5970 | 金属製品 | (株)ジーテクト | 1,628 | 2026年3月 | 90 | 5.53 |

| 東証PRM | 4928 | 化学 | (株)ノエビアホールディングス | 4,255 | 2025年9月 | 225 | 5.29 |

| 東証STD | 8931 | 不動産業 | 和田興産(株) | 1,386 | 2026年2月 | 70 | 5.05 |

| 東証PRM | 4205 | 化学 | 日本ゼオン(株) | 1,437.5 | 2026年3月 | 72 | 5.01 |

| 東証PRM | 7504 | 卸売業 | (株)高速 | 2,573 | 2026年3月 | 116 | 4.51 |

| 東証PRM | 8593 | その他金融業 | 三菱HCキャピタル(株) | 1,012 | 2026年3月 | 45 | 4.45 |

| 東証PRM | 2374 | サービス業 | セントケア・ホールディング(株) | 728 | 2026年3月 | 31 | 4.26 |

| 東証PRM | 8424 | その他金融業 | 芙蓉総合リース(株) | 3,832 | 2026年3月 | 158 | 4.12 |

| 東証STD | 3166 | 卸売業 | OCHIホールディングス(株) | 1,355 | 2026年3月 | 54 | 3.99 |

| 東証PRM | 4212 | 化学 | 積水樹脂(株) | 1,847 | 2026年3月 | 72 | 3.90 |

| 東証PRM | 4845 | 情報・通信業 | (株)スカラ | 410 | 2025年6月 | 16 | 3.90 |

| 東証PRM | 9882 | 卸売業 | (株)イエローハット | 1,510 | 2026年3月 | 58 | 3.84 |

| 東証PRM | 4206 | 化学 | アイカ工業(株) | 3,581 | 2026年3月 | 136 | 3.80 |

今回ぼくがピックアップする銘柄は、

・4928|(株)ノエビアホールディングス。

詳しくみてみまっしょい💡

会社概要

ノエビアHDは、化粧品メーカーを中心とした企業グループ。

主力は「株式会社ノエビア」で、高級化粧品ブランドとして知ってる人も多いのではないでしょうか。

事業の幅は広く、医薬品・食品事業も展開しています。

眠眠打破や南天のど飴なんかも、ノエビアHDの製品やで。

製造・販売しているのは傘下の常磐薬品工業。

ちなみに前身の株式会社ノエビアは1964年創業で、今年で創業60周年の年となります。

HDとしては2011年に設立・上場しています。

業種分類・タイプ

ノエビアHDの業種は「化学」セクターに分類されます。

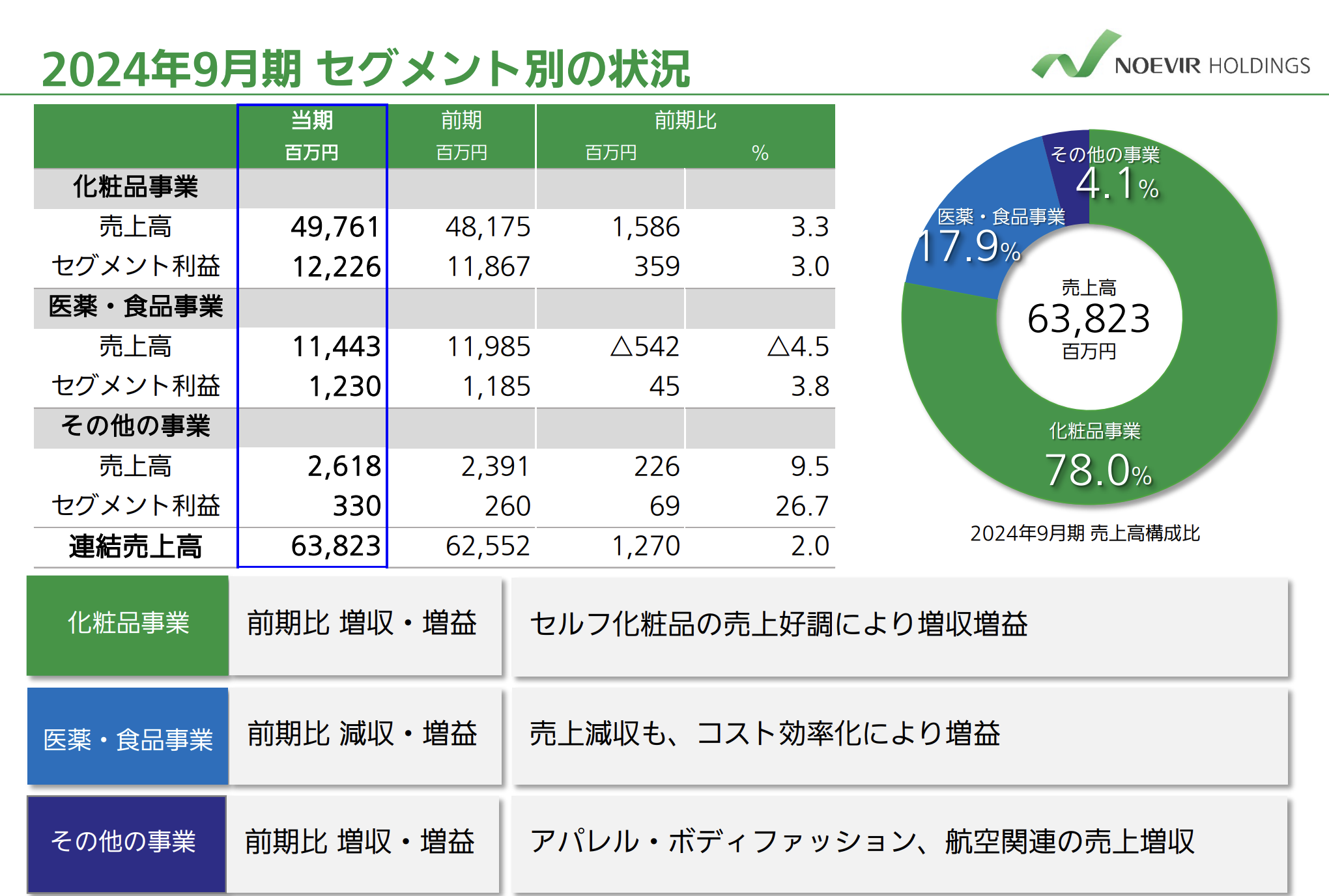

事業の内訳を見てみると──

- 化粧品事業:約78%

- 医薬・食品事業:約18%

- その他:約4%

となっており、主力は圧倒的に化粧品ですね。

(出典:株式会社ノエビアHD|2024年9月期 決算説明会)

一般的に「化学セクター」=景気に敏感な銘柄(=景気敏感株)とされています。

多くの化学メーカーは、景気の動きに大きく左右されやすいんですね。

その背景には…

- 原油や天然ガスなど、原材料価格が変動しやすい

- 自動車・半導体など、景気に連動する“製造業”が取引先に多い

- 景気が悪化すると、「素材」はまず削られるコストになりやすい

たとえば三井化学や東ソーのような素材系化学メーカーは、

「世界の景気がちょっと冷え込んだだけで売上も利益も大きく減る」──

そんな企業の典型例だったりします。

でもノエビアHDは、ちょっと性質が違うんです💡

原材料としては油脂・アルコール・香料など化学的な成分を使っています。

そして大事なのは「売る相手」や「使われ方」なんですね。

ノエビアHDのような高級スキンケアブランドでは、

- リピート購入が前提(毎月・毎日使うアイテム)

- 女性の中高年層に固定ファンが多い(訪問販売が中心)

- 高級品は「自分への投資」と捉える人が多い

- 医薬・健康食品(風邪薬・栄養ドリンクなど)も手がけている

というように、需要が景気に左右されにくい商品構成が特徴です。

実際、ノエビアHDはリーマンショック時の売上はほぼ横ばい。

コロナ禍でも一時的にマイナスにはなりましたが、回復は比較的早く、2022年には前期比+19.3%増と急回復しています。

売上の強さは、一定の底堅さがありますね。

ぼくはこの実績と事業内容から、ノエビアHDは“化学セクターだけどディフェンシブ銘柄”だと考えています。

もちろん、化粧品も原材料価格の影響はゼロではありません。

でも、価格転嫁がしやすい業界でもあります。

ファンがついてるブランドって、「多少の値上げでも買ってくれる」んよね。

配当方針

ノエビアHDが掲げている配当の基本方針は、

「中長期的な成長投資のための内部留保を確保しつつ、安定的な配当を継続する」

としています。

…なんやよう分からんですよね😂

簡単に言うと、

「無理のない範囲で、安定した配当を出せるようにするよ」ってことです。

では実際に“減配する状況”に陥ってきたことがあるのか? 過去の実績から見てみましょう!

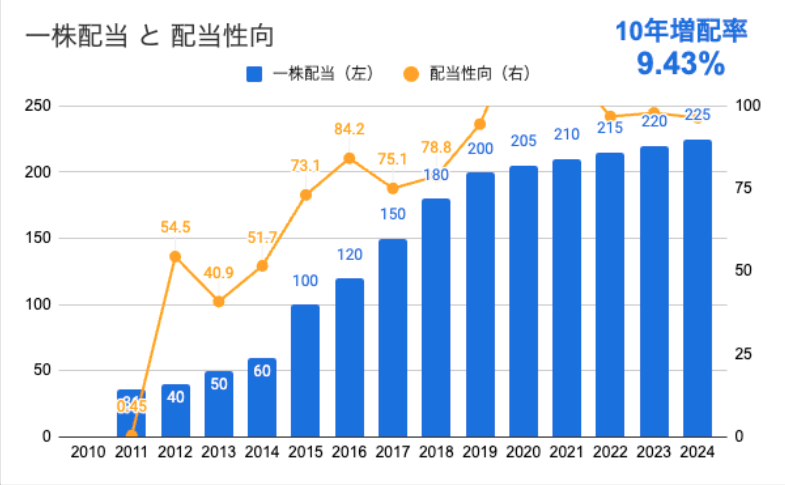

過去15年の配当推移

ノエビアHDの配当実績は以下のとおり👇️

※2011年に持株会社したため2011年以降データを記載

ご覧のとおり、

✅ 上場以降、一度も減配なし!

✅ 13期連続の増配を継続中!

最新の2024年の年間配当金は225円でした。

これは2012年(40円)比で約5.6倍に達しています。

10年増配率は9.43%。

2025年会社予想では前年と同じ225円となっており、“横ばい”の見通し。

とはいえ、過去の実績を見ても「減配しない姿勢」が強く感じられますし、財務状況なども加味すれば、“今すぐに減配”というリスクは高くなさそうです🤔

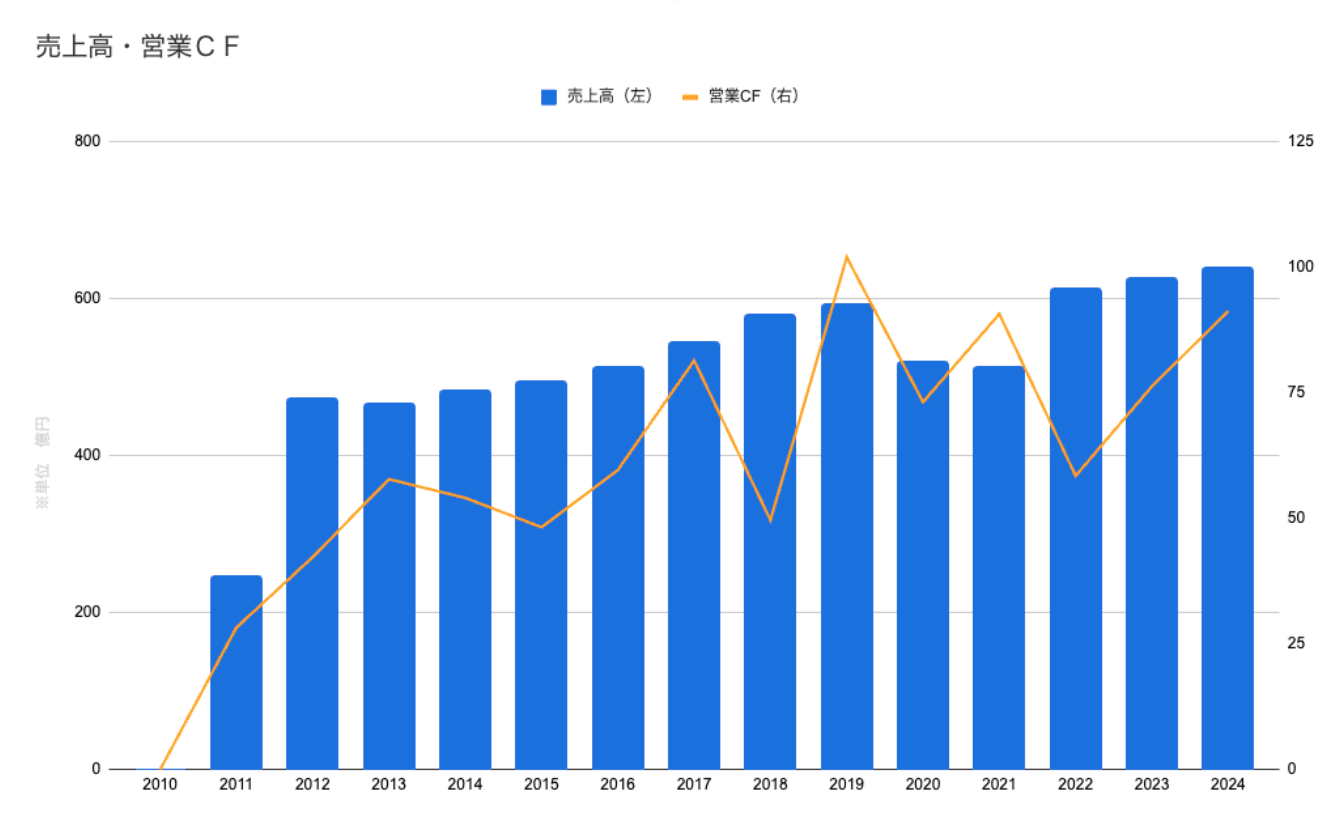

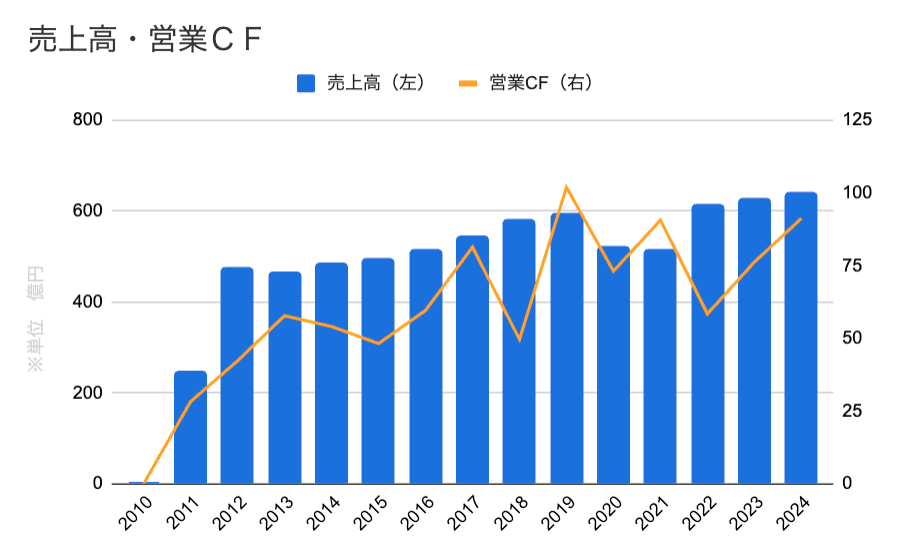

売上高・営業CF

※2012年に売上・利益が倍増していますが、これは持株会社化によるグループ再編効果。前年度(2011年)は3~9月の短期間だったため、フル年度分と比較して見かけ上“倍増”しているだけです。

売上高は緩やかな成長基調にあります。

- 2013年9月期:465億円

- 2024年9月期:638億円

10年で約37%の増加ですね◎

そして、見逃せないのが営業キャッシュフロー(CF)の安定感。

ノエビアHDは毎期安定して営業CF黒字を計上しています。

特に2010年代後半から直近期まで年50~100億円程度の営業CFを創出。

フリーキャッシュフロー(営業CF+投資CF)も概ね黒字で推移し、余剰資金は配当や自己株式取得に活用されています。

つまりこういうこと👇

✅ 売上はじわじわ右肩上がり

✅ 営業CFはしっかり潤沢

✅ 利益が「ちゃんと現金として残ってる」=配当の裏付けアリ

利益だけ出てて、現金がスッカラカンな企業とは違うわけやね!

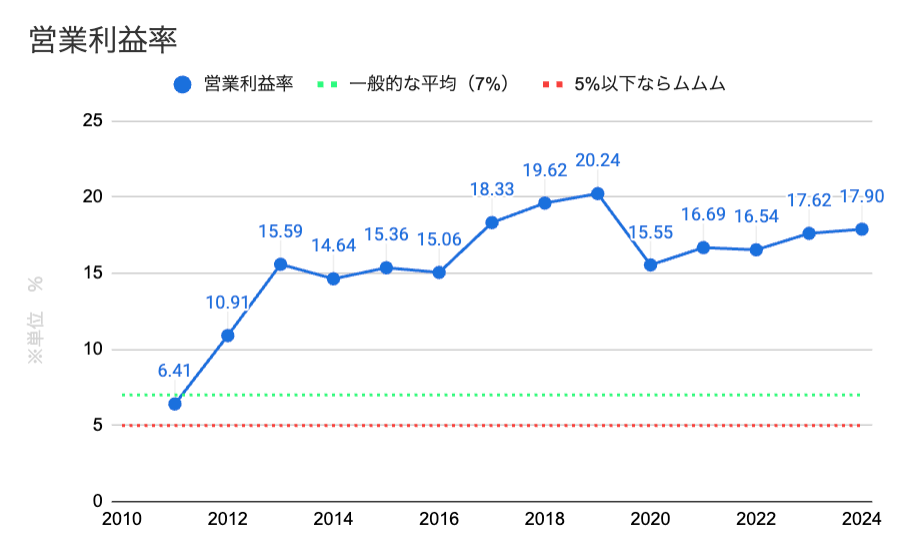

営業利益率

高い収益率を誇っています。

営業利益率は一般的に10%以上あれば優秀だと判断します。

ノエビアHDは、ここ十年ほど15~20%台で推移していますね。

とくに2017〜2019年は絶好調。

- 営業利益率:約20%

- 経常利益率:約20.7%

- 当期純利益率:約12.2%

など、かなりの好成績を残しています。

2020年はコロナの影響でいったん落ち込んだものの(それでも営業利益率:約15.5%)、その後はしっかり回復。

直近の2024年9月期では営業利益率17.9%、経常利益率18.2%まで戻ってきています💡

この高い利益率の理由は──

- 自社ブランド比率が高く、粗利率が良い

- 直販モデルで固定費はかかるが、安定した売上がある

といったビジネスモデルの強みにあります。

ノエビアHDは、化粧品業界でもトップクラスの収益性を持っており、

この“稼ぐ力”が安定した配当原資の裏付けにもなっていると言えますね😊

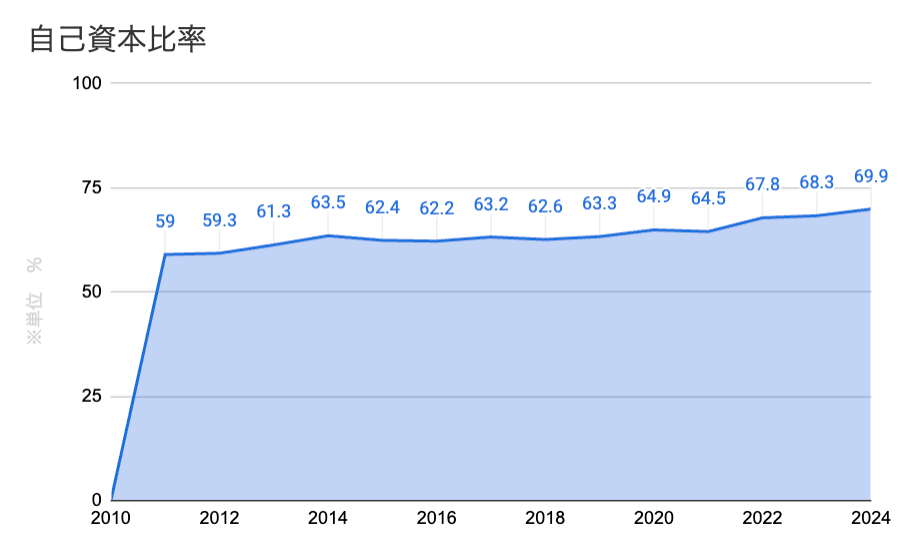

財務体質

ノエビアHDの財務体質は極めて健全で、高配当株としての安心感をグッと高めてくれます。

主なポイントを2つ紹介👇

自己資本比率が高く、安定性バツグン

自己資本比率は2010年代前半は約60%前後でしたが、その後じわじわと上昇中。

- 2010年代前半:約60%

- 2023年9月期:68.3%

- 2024年9月期予想:約70%

同業他社と比べてもトップクラスの水準で、厚い自己資本がある程度の業績変動や不測の損失にも耐えうるクッションとなっています。

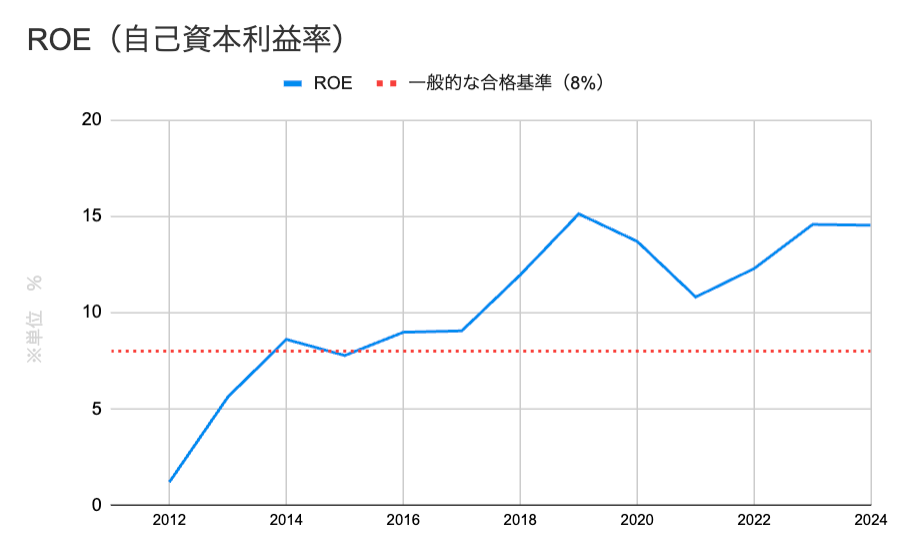

しかも、ROE(自己資本当期利益率)も維持しているのがすごいかなと!

自己資本比率が高い=分母が大きいわけですが、 それでもROEをキープできているのは…

✅️ 高収益でしっかり稼げている

✅️ 無駄な資本は配当や自社株買いで還元している

という、堅実&株主重視な経営ができている証拠です💡

実質「無借金経営」と言える健全性

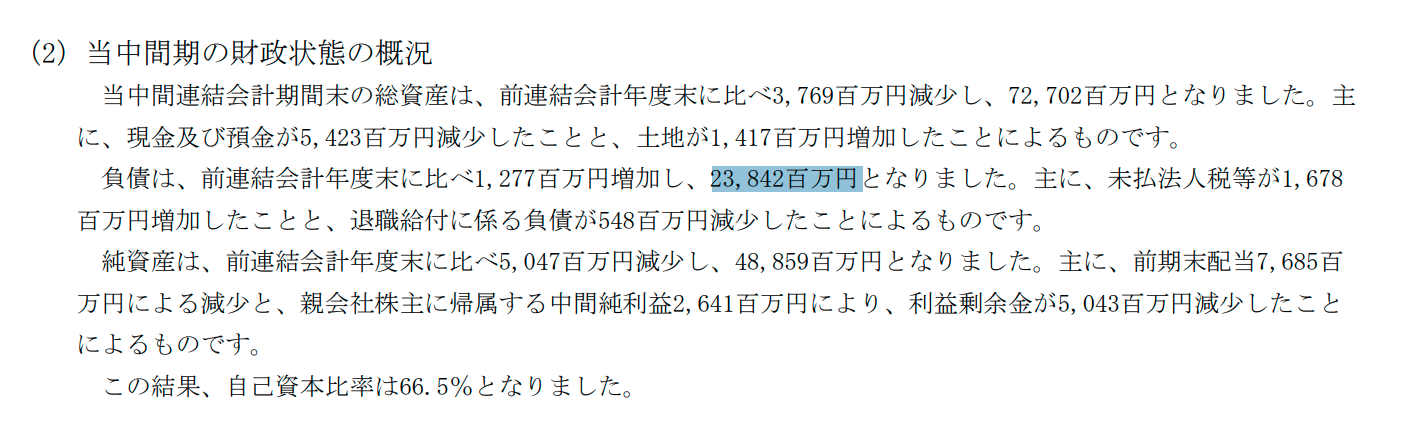

2025年3月末の時点で、ノエビアHDの状況はこんな感じ👇

- 総負債:238億円

- 現金および現金同等物:約236億円

(出典:2025年9月期 第2四半期決算短信(連結)|ノエビアHD)

つまり──

💰 現金だけで負債の約99%をまかなえる状態なんです。

しかも、有利子負債の中身は

- 流動負債:約0.86億円

- 固定負債:約6.99億円

…と、ほぼすべてがリース債務。

借入金はゼロに近く、金融リスクが極めて小さい。

ノエビアHDはまさに、

実質「無借金経営」と言って差し支えない会社!

という安心の財務状態です😊

同業種・同規模の競合企業との比較

ノエビアHDと事業や規模が近い競合企業としては──

- ポーラ・オルビスホールディングス(4927)

- シーボン(4926)

あたりが比較対象になりますでしょうか。

💡 ポーラHDは業界大手のひとつで、近年は配当利回りも高め。

💡 シーボンは中堅ながら高配当銘柄として紹介されることもある会社です。

先に結論から。

3社を比較してみると…

- ノエビアHD:配当利回り◎/業績安定◎/財務健全

- ポーラHD:配当利回り◎/業績やや不安定(回復待ち)

- シーボン:現状は配当利回りが物足りない

という構図になります。

執筆時点では、ノエビアHDが「安定高収益×高配当」のバランスが取れた銘柄として、同業種内でも際立った魅力を持っています。

(参考:バフェット・コード)

🔍 ポーラHDとの比較ポイント

ポーラHDも高配当銘柄としてよく紹介されますが、業績の波が大きく、コロナ以降の回復が遅れている点が気になるところ。

- 営業利益率や売上高の成長性は、ノエビアHDにやや劣る印象。

- ただしブランド力は強く、海外展開などで再成長が期待される側面もあります。

📌 安定配当という意味では、ノエビアHDの方が現時点では安心感が上ですね。

🔍 シーボンとの比較ポイント

一時は高配当利回りで注目されていましたが、業績の不安定さと減配の影響で、いまは低配当のポジション。

- 営業利益が赤字になった年もあり、安定感ではノエビアHDに大きく劣ります。

- 自己資本比率などの財務指標もノエビアHDの方が良好。

懸念事項|ノエビアHDに潜む3つのリスク

投資において“良いところだけを見る”のはNG。

当然ながら、留意しておくべき懸念点もいくつかあります。

このパートでは、主に以下の3点に注目してお話ししますね。

- 国内市場の縮小リスク

- ブランド力の維持

- 高い配当性向とその持続性

① 国内市場の縮小リスク

ノエビアHDのメイン市場は国内の訪問販売モデル。

利用者としては、中高年層の層が多い印象です。

若い世代は、

- ネット通販

- ドラッグストアで手に入るブランド

を好む傾向が強く、“訪問販売”という古典的なモデルが今後どこまで通用するのかが課題となりそうです。

日本では少子高齢化が進行しており、コスメ市場全体の成長余地が限られてきていることも気になります。

長期的には、新規顧客をどう獲得するか?という点が見過ごせませんな。

② ブランド力の維持はできるか?

化粧品業界は、いわゆる“レッドオーシャン”=競争の激しい市場です。

国内で言えば、資生堂やコーセーといった大手はもちろん、海外ブランドやドラッグストア専売のコスパ商品も含めてライバルだらけ。

ノエビアHDはこれまで、独自の販路(訪販)とブランド戦略で一定の地位を築いてきましたが、市場シェアとしてはそこまで大きくはない印象。

しかも最近では、SNSやYouTube経由で新興ブランドがバズることも多く、知名度があっても、埋もれてしまうリスクがあります。

今後もブランド価値を維持・強化していくには、広告宣伝が欠かせないやろな。

③ 配当性向の高さはリスク?余力はある?

最後に触れておきたいのは、配当維持に関するリスクです。

現在、ノエビアHDの配当性向はおよそ96%。

これは、利益のほぼすべてを配当として還元していることを意味します。

😅「え、さすがにちょっと高すぎない?配当大丈夫?」

と心配になる水準ではありますよね。

ただ、これに関しては安心材料もあります。

- 400億円超の内部留保(=過去の蓄え)

- フリーキャッシュフローも安定黒字

- 利益横ばいでも現行配当は十分カバーできる余力

さらに、会社側も明言しているとおり、「安定配当の継続」を基本方針にしています。

中長期で見れば、増配余地こそ限定的だけど、維持にはまだまだ余力ありと考えて良いかなと思います。

とはいえ、配当性向が高いままで維持し続けるのは気になるポイント。今後の動向が懸念やね。

まとめ

ここまで見てきた通り、ノエビアHDの魅力は以下のとおり👇️

- ほぼ無借金経営

- 自己資本比率も高い

- キャッシュリッチ

- 13期連続増配中

という感じのデブエット銘柄ですかね。

もちろん、前パートで紹介したように「国内市場の縮小」「ブランド維持」などの課題はありますが、それを差し引いても総合力は高い銘柄だと感じています。

減配の可能性は?今後の注目ポイント

気になる今季の配当予想は、前期と同額の1株225円。

つまり、14期連続増配を達成できるかどうか──

今年が注目のタイミングになりますね。

現時点では、配当性向が高いとはいえ、

- フリーCFに余裕あり

- 利益剰余金も厚め

- 財務に“無理してる感”は感じない

なので、減配リスクは極めて低いと見ています。

むしろ、この水準で配当をキープする姿勢そのものが、

「株主を大切にしてますよ」っていう誠実なメッセージなんじゃないかなと。

連続増配の記録を今年も更新できるのか──。

楽しみに見守っていきたい企業のひとつです!

今日の分析はここまで!

ではまた、bye👋

コメント