ノエビアHD (4928)

東証プライム

化学

中型株

予想配当利回り:

5.29%

(2025年6月20日時点)

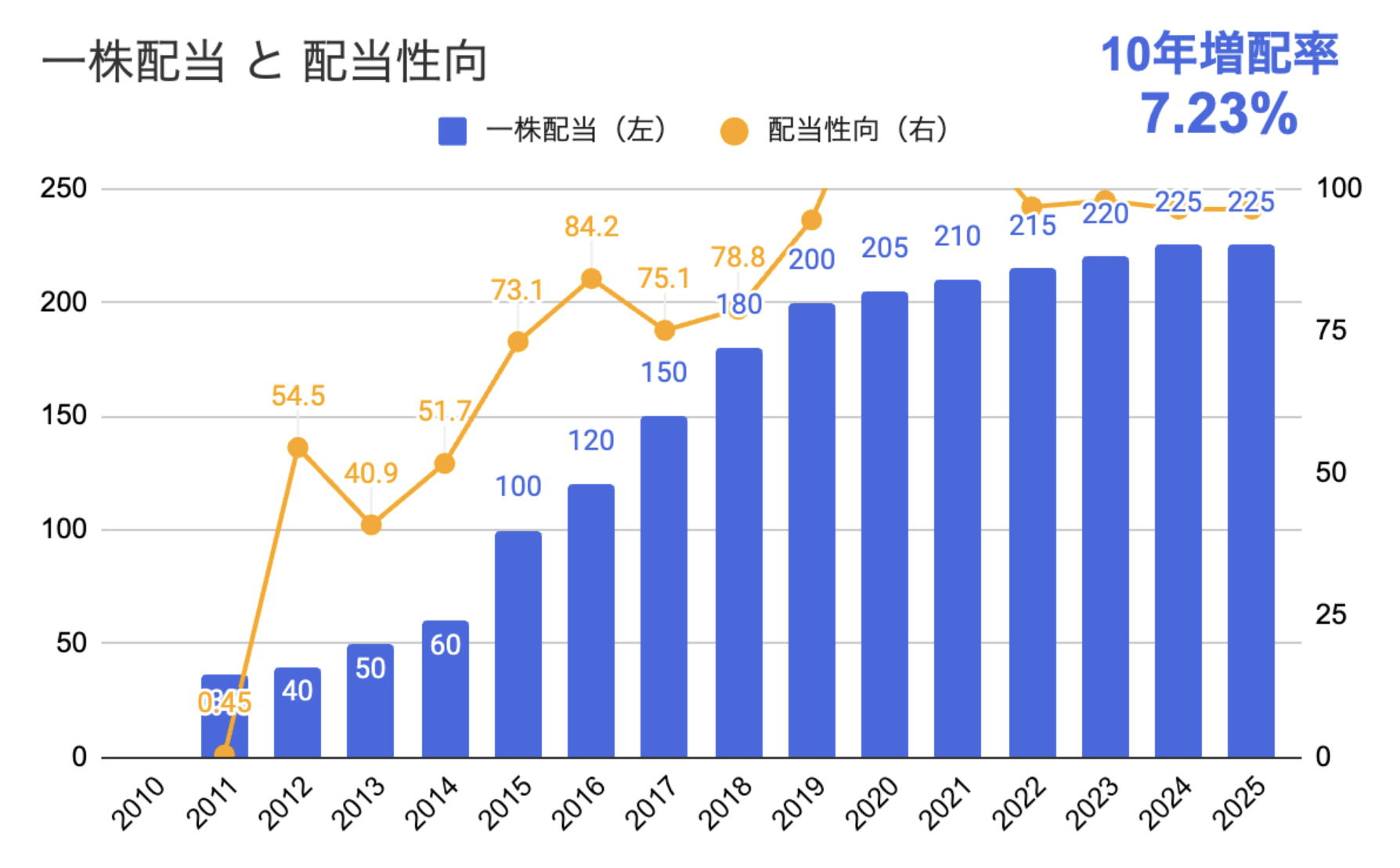

一株配当と配当性向の推移

会社概要

- 化粧品事業が主力

- 医薬品・食品事業も展開(眠眠打破、南天のど飴など)

- 1964年創業/2011年にHD化して上場

-

売上構成:化粧品78%、医薬品18%、その他4%

(出典: 株式会社ノエビアHD|2024年9月期 決算説明会 )

◯ 景気敏感株

✔ ディフェンシブ株

ディフェンシブと考える理由

- 一般的に「化学セクター」=景気敏感株

- だけど、ノエビアの原材料は油脂・アルコール・香料など

- そして、高級スキンケアはリピート需要で底堅い (化粧品は日用品→毎月・毎日使うアイテム)

- 中高年女性の固定ファンが多く価格転嫁も比較的容易

- 医薬品・健康食品など景気影響の小さい商材も保有

- リーマン&コロナでも売上は急落せず早期回復 (2022年には前期比+19.3%増と急回復)

ファンがついてるブランドって、「多少の値上げでも買ってくれる」んよね。

注目ポイント

- 上場から減配なし(13期連続増配)

- 営業利益率は15〜20%と高水準

- 実質「無借金経営」で財務健全

- 配当性向は高いが、キャッシュフロー潤沢

株価の推移

予想PER

18.12倍

18.12倍

PBR

2.99倍

2.99倍

自己資本比率

69.9%

69.9%

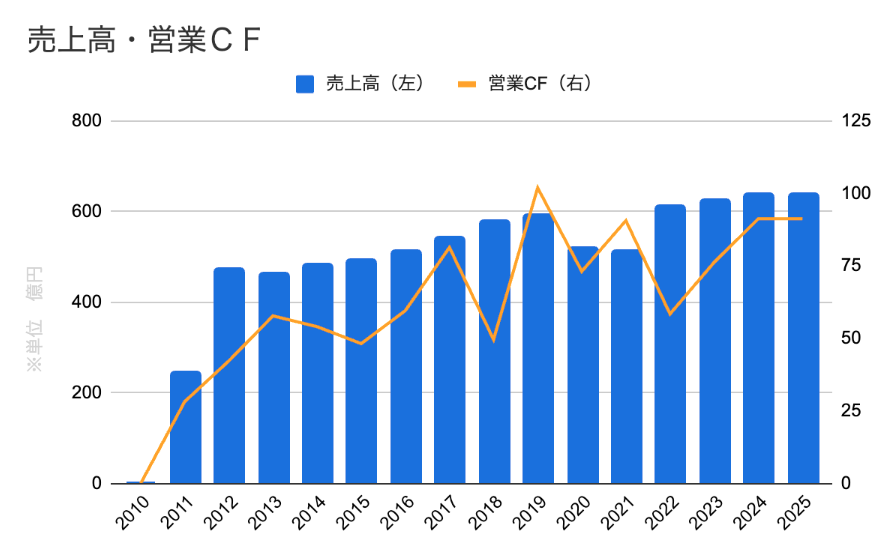

営業CF

10年超え黒字

10年超え黒字

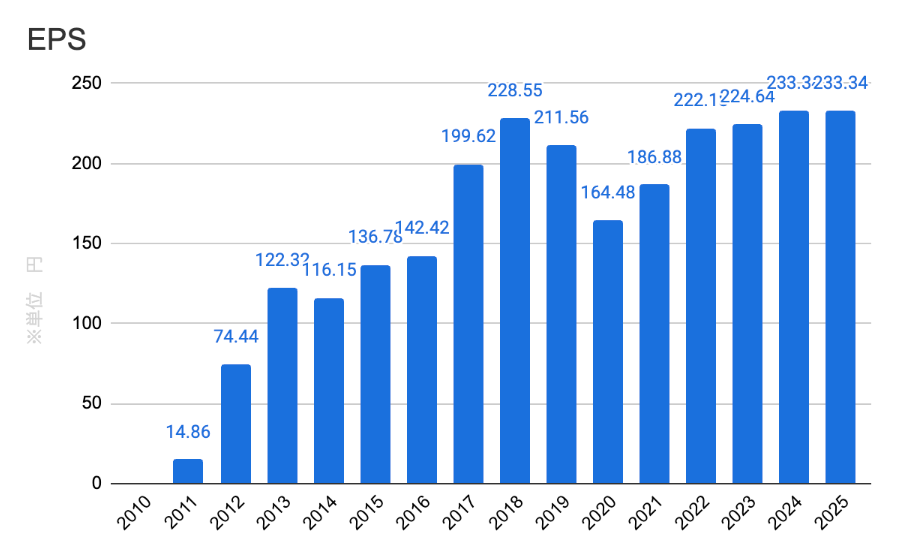

EPS

売上高と営業CF

魅力①

- 財務・収益面ともに緩やかな成長基調

- 営業CFも安定感があり、毎年黒字

- つまり、利益は「ちゃんと現金として残ってる」

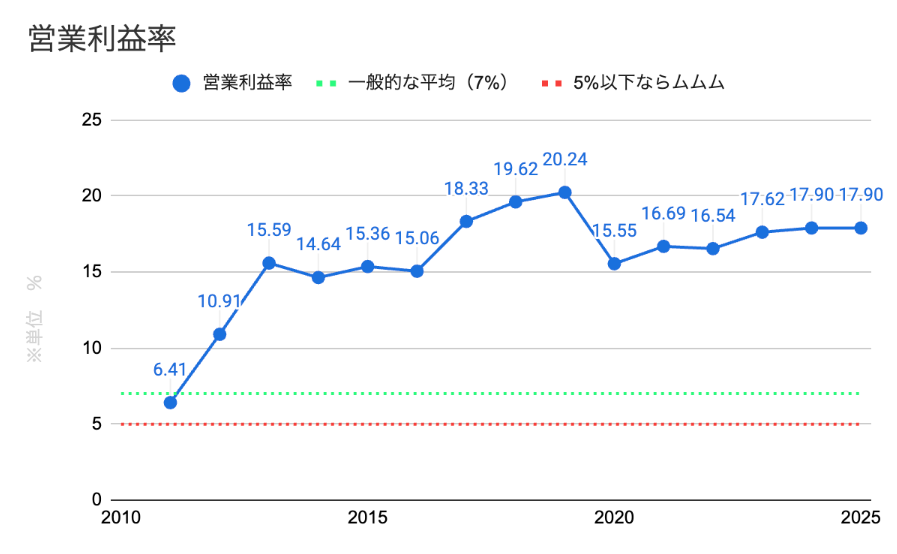

営業利益率

魅力②

- 高い収益率(15〜20%)を誇っている。 (一般的に10%以上あれば優秀だと判断)

- コロナの影響でいったん落ち込んだものの、

- それでも営業利益率:約15.5%。

- この高い利益率の理由は、

- 安定した売上と自社ブランド比率の高さかな…と。

- 化粧品業界でもトップクラスの収益性!

自己資本比率

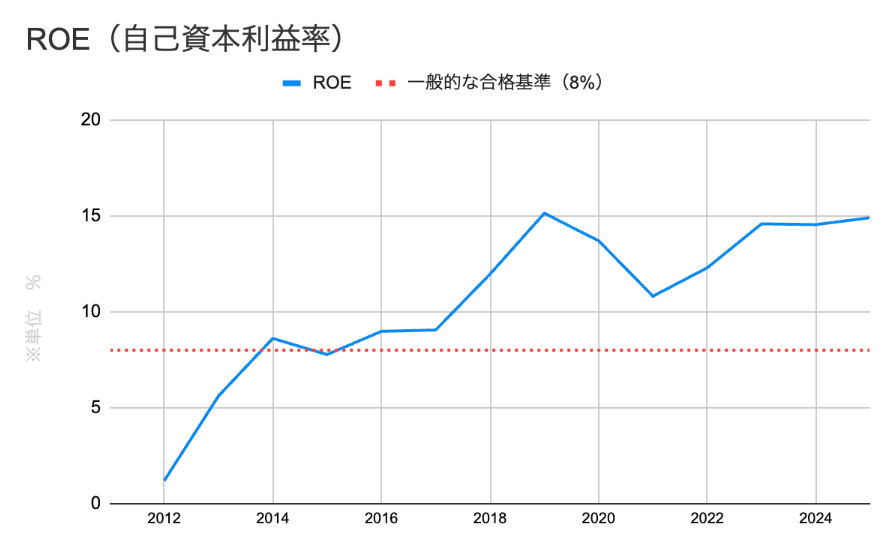

ROE(自己資本利益率)

魅力③

- 自己資本比率はじわじわと上昇中 (同業他社と比べてもトップクラスの水準)

- 注目ポイントすべきはROEも維持しているところ

- 自己資本比率が高いと、「資本効率が悪い」と思われがち

- ノエビアは自己資本比率を高めつつ、

- ROEも維持しているのが素晴らしい

ちなみに…

2025年3月末の時点で、ノエビアHDの状況はこんな感じ👇- 総負債:238億円

- 現金および現金同等物:約236億円

つまり、現金だけで負債の約99%をまかなえる状態。

しかも、有利子負債の中身は

- 流動負債:約0.86億円

- 固定負債:約6.99億円

借入金はゼロに近く、金融リスクが極めて小さい。

ノエビアHDはまさに、

実質「無借金経営」と言って差し支えない会社!

という安心の財務状態。

懸念点

- 国内市場の縮小リスク ノエビアHDのメイン市場は国内の訪問販売モデル。

- ブランド力の維持はできるか? 化粧品業界は、いわゆる“レッドオーシャン”=競争の激しい市場。

- 配当性向の高さ 現在、ノエビアHDの配当性向はおよそ96%。

利用者としては、中高年層の層が多い印象。

若い世代は、ネット通販やドラッグストアで手に入るブランドを好む傾向が強く、“訪問販売”という古典的なモデルが今後どこまで通用するのかが課題となりそう。

長期的には、新規顧客をどう獲得するか?という点が見過ごせませんな。

国内で言えば、資生堂やコーセーといった大手はもちろん、海外ブランドやドラッグストア専売のコスパ商品も含めてライバルだらけ。

ノエビアHDはこれまで、独自の販路(訪販)とブランド戦略で一定の地位を築いてきたが、市場シェアとしてはそこまで大きくはない印象あり。

今後もブランド価値を維持・強化していくには、広告宣伝が欠かせないやろな。

これは、利益のほぼすべてを配当として還元していることを意味します。

😅「え、さすがにちょっと高すぎない?配当大丈夫?」

と心配になる水準ではあるかなと…。

ただ、これに関しては安心材料もあります。

・400億円超の内部留保(=過去の蓄え)

・フリーキャッシュフローも安定黒字

・利益横ばいでも現行配当は十分カバーできる余力

さらに、会社側も明言しているとおり、「安定配当の継続」を基本方針にしています。

中長期で見れば、増配余地こそ限定的だけど、維持にはまだまだ余力ありと考えて良いかなと。

とはいえ、配当性向が高いままで維持し続けるのは気になるポイント。今後の動向が懸念やね。

まとめ

ノエビアHDの魅力は、- 13期連続増配 × 高い利益率

- ディフェンシブ色もある優良化粧品株

- 安定感と還元姿勢に注目したい銘柄

ただし、国内市場の縮小リスクやブランド力の維持など、

課題もあるため、 投資判断は慎重に行うことが重要です。

気になる今季の配当予想は、前期と同額の1株225円。

つまり、14期連続増配を達成できるかどうか──

今年が注目のタイミングになりますね。

現時点では、配当性向が高いとはいえ、

・フリーCFに余裕あり

・利益剰余金も厚め

・財務に“無理してる感”は感じない

なので、減配リスクは極めて低いと個人的にみていますが、こればかりは未来予想図。

むしろ、この水準で配当をキープする姿勢がでてくれば、

「株主を大切にしてますよ」っていう誠実なメッセージなんじゃないかなと。

連続増配の記録を今年も更新できるのか──。

楽しみに見守っていきたい企業のひとつです!

※このコンテンツは、情報の提供を目的としたものであり、売買の推奨等を目的としたものではありません。

いかなる内容も将来の運用成果を保証するものではなく、最終的な投資決定はご自身の判断・責任でお願いいたします。

また、情報の正確性や完全性については十分注意を払っておりますが、万が一の損失等については一切の責任を負いかねますのでご了承ください。

コメント